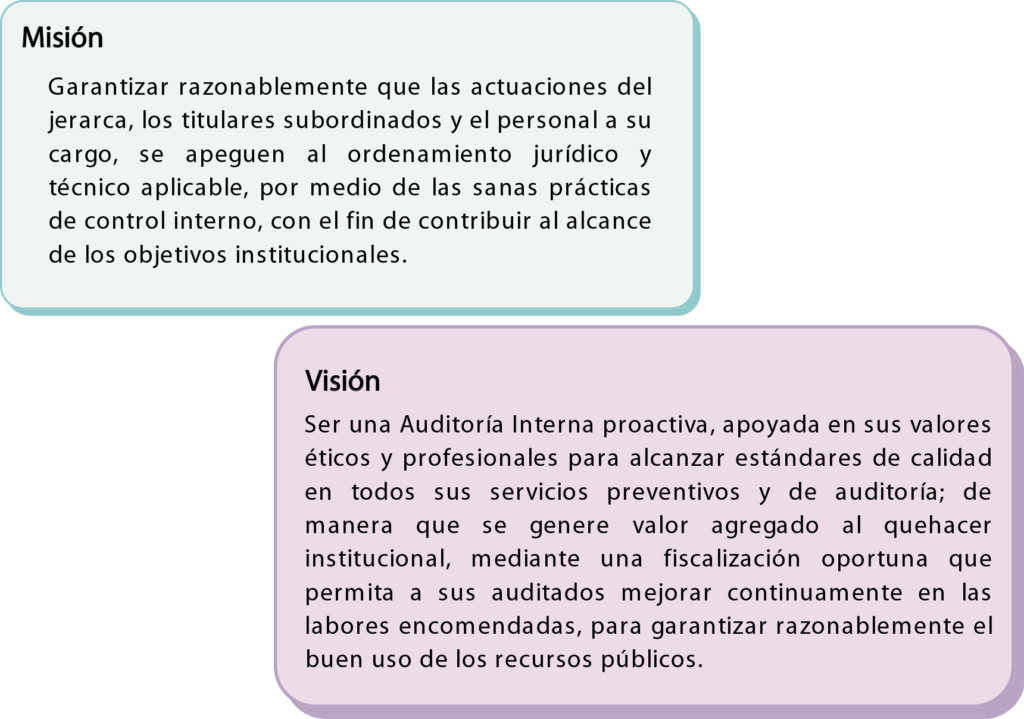

Es la instancia asesora y fiscalizadora, que depende orgánicamente de la Directora Nacional y cuenta con independencia funcional y de criterio.

La Auditoría Interna es una actividad independiente y objetiva, de apoyo y consulta, conforma parte de los componentes orgánicos del sistema de control interno, cuya labor radica en agregar valor y recomendar acciones de mejora a la Administración Activa y a los Comités, asesorando y previniendo oportunamente para evitar riesgos por la inobservancia de las obligaciones dispuestas en el ordenamiento jurídico aplicable a la razón de ser institucional. Por lo tanto, la Auditoría Interna contribuye a:

Facilitar la toma de decisiones.

Fortalecer los mecanismos de control interno.

Mejorar las gestiones y operaciones de la institución. Mejorar la efectividad de la administración del riesgo.

Coadyudar al logro de los objetivos y las metas institucionales.